W gąszczu pomysłów na politykę prorodzinną i demograficzną, pojawiają się również takie, które wyglądają dobrze i wydają się odpowiadać na potrzeby rodzin, jednak gdy przyjrzeć się ich skutkom, okaże się, że nie możemy oczekiwać od nich ani istotnego wsparcia rodzin, ani poprawy dzietności. Taką propozycją jest wprowadzenie rodzinnego ilorazu podatkowego, który w specyficzny sposób obniżałby podatki w zależności od liczby posiadanych dzieci.

Algorytm

Spójrzmy na mechanizm stosowania ilorazu. Jest on analogiczny do wspólnego rozliczenia podatkowego małżonków, z tym że rozszerzony również na dzieci. Algorytm jego stosowania wygląda następująco:

- Przydzielamy każdemu członkowi rodziny liczby „udziałów podatkowych” (wag), w praktyce rodzice otrzymują 1 udział, a dzieci 0,5 albo 1 udziału (we Francji, gdzie iloraz obowiązuje, każde z pierwszych dwojga dzieci otrzymuje wagę 0,5 a następne 1).

- Sumujemy liczbę udziałów wszystkich członków rodziny oraz dochody osiągane przez rodziców. Np. rodzina 2+3 ma 1 + 1 + 0,5 + 0,5 + 1 = 4 udziały.

- Sumę dochodów dzielimy przez liczbę udziałów, otrzymując dochód przypadający na 1 hipotetycznego podatnika.

- Do otrzymanej kwoty stosujemy kwotę wolną oraz progi podatkowe, wyliczając należny podatek przypadający na 1 udział podatkowy (hipotetycznego podatnika).

- Należny podatek mnożymy przez liczbę udziałów, otrzymując należny podatek od całej rodziny.

W praktyce iloraz podatkowy podnosi więc progi poszczególnych stawek podatkowych (w tym zwiększa kwotę wolną), w zależności od liczby osób w rodzinie. Dzieje się tak, ponieważ dzieci z reguły nie dodają żadnych dochodów, a objęte są dodatkową kwotą wolną od podatku oraz dodaje się „ich” limit dochodów do progu podatkowego. Tym samym zmniejsza się obciążenie podatkowe w typowy dla podnoszenia progów sposób – osobom, które przekraczają odpowiednie progi i tylko do wysokości nowego progu.

Korzyści dla 2+1

Na przykładzie rodziny 2+1 zobaczmy w jaki sposób podatnik korzysta na ilorazie. Załóżmy, że rodzice zarabiają: 150 tys. zł rocznie jeden oraz 110 tys. zł rocznie drugi. Jak widzimy są to osoby zarabiające wyraźnie powyżej dzisiejszej mediany wynagrodzeń (ok. 90 zł rocznie). Dochody 150 tys. zł wchodzą zaś w drugą stawkę podatku (32%; próg wynosi 120 tys.). W przypadku braku ilorazu rozliczają się oni z podatku PIT na podstawie wspólnego rozliczenia małżonków. Przechodząc przez kolejne punkty, wypisane wyżej otrzymujemy więc:

- 2 udziały podatkowe

- 260 tys. zł dochodu[1]

- 130 tys. zł dochodu na hipotetycznego podatnika

- PIT = 120 000 * 0,12 – 3600 [kwota wolna] + 10 000 * 0,32 = 15 200

- 15 200 * 2 [liczba hipotetycznych podatników] = 30 400

Taka rodzina zapłaci 30,4 tys. zł PIT. Korzysta już ona na wspólnym rozliczeniu małżonków, ponieważ stawkę 32% stosuje tylko do 20 tys. zł (10 tys. na hipotetycznego podatnika) zamiast 30 tys. zł (jeden rodzic zarabia 150 tys. zł czyli 30 tys. więcej niż próg dla drugiej stawki).

Porównajmy to z sytuacją po wprowadzeniu ilorazu rodzinnego, które nadaje dziecku wagę 0,5. Kolejne etapy wyliczenia podatku będą wyglądały następująco:

- 2,5 udziału podatkowego

- 260 tys. zł dochodu

- 260 000 / 2,5 = 104 000 zł dochodu na hipotetycznego podatnika

- PIT = 104 000 * 0,12 – 3600 = 8 880

- 8 880 * 2,5 = 22 200

Po wprowadzeniu ilorazu podatkowego rodzina taka zapłaciłaby 22,2 tys. zł PIT. Ponieważ może ona skorzystać z 2,5-krotnej kwoty wolnej oraz 2,5-krotnego progu podatkowego, żadna część dochodu nie „łapie się” do stawki 32%.

Kto skorzysta najbardziej?

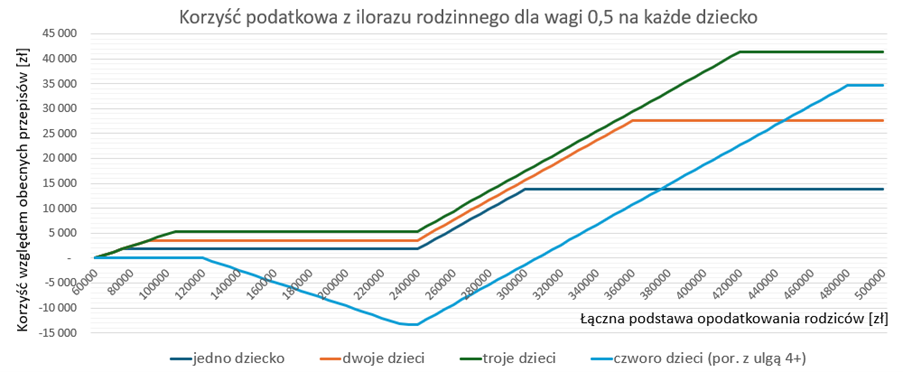

Powyższy przykład miał pokazać jaki jest mechanizm ilorazu, ale jakie są dokładne korzyści podatnika (a koszty budżetu państwa i samorządów)? Te oczywiście zależą od wysokości dochodów, które odnosimy. Jednak nie jest to tak proste, że każdy podatnik otrzyma tę samą kwotę albo ten sam procent swoich dochodów. Ponieważ iloraz rodzinny wpływa na poziom progów dochodowych, rozkład korzyści jest dość specyficzny. Poniższy wykres pokazuje, o ile mniej podatku (oś Y) płaciłyby rodziny o danym dochodzie (oś X) po wprowadzeniu ilorazu, nadającego wagę 0,5 każdemu dziecku.

Wyliczenia korzyści dla rodziców czwórki dzieci zakładają zniesienie obecnej ulgi 4+. Ulga ta polega na stawce 0% PIT do kwoty 85,5 tys. zł, stosowanej dla rodziców co najmniej czworga dzieci. W dodatku ta kwota wolna sumuje się z „normalną” kwotą wolną (30 tys. zł), co oznacza, że taki rodzic odprowadza PIT dopiero po przekroczeniu 115,5 tys. zł dochodu. Gdyby wprowadzić iloraz rodzinny w powyższej formie oraz zachować ulgę 4+, kwota wolna dla takiej rodziny wynosiłaby niebagatelne 462 tys. zł, dlatego też przedstawiony wykres zakłada zastąpienie ulgi ilorazem, co oznaczało relatywną stratę względem obecnego rozwiązania dla rodziców osiągających łączny roczny dochód między 120 tys. a 310 tys. zł.

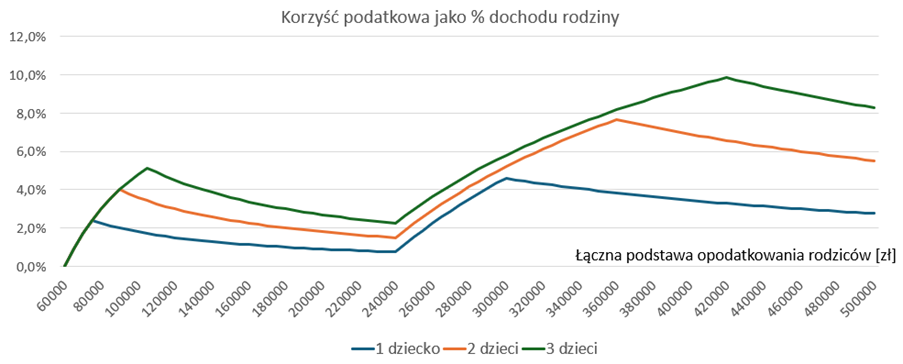

Ktoś mógłby powiedzieć, że to normalne, że największe kwoty dotyczą najwięcej zarabiających podatników, gdyż odprowadzają oni najwyższe kwotowo podatki, a istotne jest, by korzyści były podobne dla wszystkich w przeliczeniu na procent osiąganego dochodu albo płaconego podatku. W tym przypadku jednak też rodzinny iloraz podatkowy przedstawia się jako rozwiązanie dziwne i korzystne w największej mierze dla bogatych, co widzimy na poniższym wykresie.

Jak widać na obu wykresach, korzyści z wprowadzenia ilorazu są najwyższe (i kwotowo i procentowo) dla więcej zarabiających rodziców. Rodzina, która zarabia wystarczająco dużo, by w pełni skorzystać z ilorazu – w tym przypadku im więcej dzieci, tym wyższe zarobki byłyby zwolnione z podatku – płaciłaby 13 800 zł mniej PIT na każde dziecko. Mówimy tu o podatnikach, którzy zarabiają ponad 1,5-krotność mediany wynagrodzeń przy jednym dziecku.

Ulżyć bogatym

Rozkład korzyści między podatników to główny zarzut wobec rodzinnego ilorazu podatkowego. Przez to, że podnosi on wszystkie progi podatkowe, najwięcej korzyści osiągają z niego najwięcej zarabiający podatnicy. To podważa tę funkcję podatku, którą jest walka z ubóstwem. Trudno też mówić o tym, by te pieniądze przysłużyły się naszej demografii. Dla rodziny, w której rodzice zarabiają znacznie więcej niż przeciętna, to nie dochody powodują, że nie rodzą się kolejne dzieci. Byłyby to więc kolejne miliardy złotych wydane na politykę prorodzinną, które w znakomitej większości nie zwiększyłyby dzietności ani nie pomogły tym, którzy faktycznie zmagają się z ubóstwem.

Potwierdzeniem tego są wyliczenia Ministerstwa Finansów, przytoczone przez wiceminister rodziny, pracy i polityki społecznej w odpowiedzi na interpelację poselską nr 10598[2]:

Według analiz wprowadzenie ilorazu podatkowego w warunkach 2026 r. wiązałaby się ze zmniejszeniem dochodów z PIT o ok. 18,5 mld zł. Co więcej, aż 57,8% korzyści trafiłoby do rodziców z grupy 10% najlepiej zarabiających podatników na skali, podczas gdy tylko około 4,5% do rodziców z dolnej połowy rozkładu dochodów.

Rodzinny iloraz podatkowy, choć na pierwszy rzut oka wydaje się dobrym rozwiązaniem, zmniejszającym obciążenie podatkowe rodzin, to w rzeczywistości, odciąża ono głównie tych, którzy odciążenia nie potrzebują. Propozycja ta jest szczególnie problematyczna w polskiej sytuacji budżetowej, gdy notujemy wysokie deficyty budżetu państwa, w którym już dziś duże kwoty przeznaczane są na politykę prorodzinną. Coraz trudniejsze do wprowadzenia instrumenty prorodzinne warto wyselekcjonować tak, aby były jak najbardziej skuteczne w dwóch funkcjach: walki z ubóstwem oraz ułatwianiu decyzji o posiadaniu (kolejnego) dziecka. Iloraz podatkowy jest rozwiązaniem, którego znakomita większość kosztów nie będzie miała przełożenia na żaden z tych obszarów.

[1] Gwoli ścisłości, pamiętajmy, że dochód i podstawa opodatkowania nie są sobie równe, gdyż stosuje się pewne odliczenia przed wyliczeniem PIT-u. Dla uproszczenia będę jednak traktował dochód jak podstawę opodatkowania.

[2] https://sejm.gov.pl/INT10.nsf/klucz/ATTDKVGYM/%24FILE/i10598-o1.pdf