Od nowego roku zmienią się zasady opodatkowania spółek komandytowych. Zgodnie z założeniami nowej ustawy, wszystkie podmioty prowadzące działalność w tej formie prawnej zostaną obligatoryjnie objęte podatkiem CIT od maja 2021 r. Zwiastuje to koniec ery transparentności spółki komandytowej, a dla przedsiębiorców oznacza podwójne opodatkowanie uzyskiwanych dochodów.

Od 2014 roku można było zaobserwować dynamiczny wzrost liczby zakładanych spółek komandytowych. Trend ten na tyle zaniepokoił Ministerstwo Finansów, iż, w imię walki z agresywną optymalizacją podatkową, postanowiło ono skutecznie zmniejszyć atrakcyjność zakładania spółek komandytowych poprzez zmianę zasad ich opodatkowania. W początkowej wersji nowe zasady miały wejść w życie już po 3 miesiącach od daty zaprezentowania projektu ustawy, natomiast jego negatywna ocena w procesie konsultacji społecznych skłoniła legislatora do odroczenia obowiązywania proponowanych rozwiązań do maja 2021 roku.

Nietrudno zaobserwować, że działania Ministerstwa Finansów wpisują się w widoczny od kilku lat trend walki ze zjawiskiem unikania opodatkowania, realizowanym głównie przy pomocy narzędzi wypracowanych w ramach międzynarodowych projektów podejmowanych przez Unię Europejską czy OECD. Ministerstwo Finansów w uzasadnieniu do nowelizowanej ustawy jako główny cel zmian stawia– oprócz zapobiegania praktykom optymalizacyjnym – odbudowę wpływów budżetowych z podatku dochodowego od osób prawnych.

Błyskawiczna implementacja proponowanych rozwiązań powodowana jest obecną sytuacją społeczną, w szczególności chęcią łagodzenia negatywnych dla budżetu państwa skutków COVID-19, gdyż w optyce obecnego rządu uszczelnianie systemu podatkowego przynosi najszybsze i najbardziej wymierne korzyści dla finansów publicznych.

Szacowane wpływy budżetowe z objęcia spółek komandytowych podatkiem dochodowym od osób prawnych dla pierwszego roku wyniosą 1 738 mln zł. Natomiast dla kolejnych lat założono spadek skutków finansowych związanych z prognozowanym spadkiem liczby spółek komandytowych.

| Rok | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Wpływy budżetowe w mln zł | 1738 | 1634 | 1536 | 1444 | 1357 | 1276 | 1199 | 1128 | 1060 | 996 |

Transparentność spółki komandytowej

W świetle obecnie obowiązujących przepisów spółka komandytowa nie jest samodzielnym podatnikiem podatku dochodowego, a opodatkowaniu podlegają jedynie dochody wspólników. To właśnie taka konstrukcja świadczy o transparentności spółki komandytowej przejawiającej się w jednokrotnym opodatkowaniu. Nowe przepisy wprowadzą opodatkowanie zarówno na poziomie wspólników (jak to miało miejsce dotychczas), a dodatkowo także na poziomie spółki, co w sensie ekonomicznym skutkować będzie podwójnym opodatkowaniem. Oznacza to, że spółka komandytowa będzie płacić CIT na takich zasadach jak obecnie spółki z o.o. lub spółki akcyjne, a dodatkowo wspólnicy będą odprowadzać podatek od otrzymanego ze spółki zysku. Tworzona jest więc sytuacja, w której spółka konstrukcyjnie osobowa staje się pod względem podatkowym spółką kapitałową.

Istotą funkcjonowania spółek komandytowych jest występowanie w jej składzie przynajmniej dwóch podmiotów będących wspólnikami: komplementariusza z nieograniczoną odpowiedzialnością wobec wierzycieli oraz komandytariusza odpowiadającego do wysokości wniesionego wkładu. Sytuacja wydaje się klarowna. Jednakże przedsiębiorcy dążący do ograniczenia odpowiedzialności komplementariusza znaleźli wyłom w konstrukcji spółki komandytowej. Mamy z nim do czynienia wówczas, gdy komplementariuszem staje się spółka z o.o. z niewielkim prawem do udziału w zysku, która odpowiada za zobowiązania całym swoim majątkiem. Dochodziło więc do sytuacji tworzenia na masową skalę spółek z o.o. o minimalnym ustawowym kapitale zakładowym tj. 5000 zł, nieposiadających innego majątku. Jedynym przeznaczeniem takiej spółki kapitałowej było figurowanie w rejestrze jako komplementariusz spółki komandytowej. Wierzyciele więc, co do zasady, mogli zaspokoić się jedynie do wysokości kapitału zakładowego komplementariusza (spółka z o.o.) połączonym z wysokością wniesionego wkładu przez komandytariusza.

Czytaj również:

Konstrukcja spółki komandytowej spółki z ograniczoną odpowiedzialnością (sp.k. sp. z o.o.) zakładała często połączenie osoby komandytariusza z członkiem zarządu spółki z o.o. Mogło to prowadzić do sytuacji, w której spółka zakładana jest przez dwa podmioty – komandytariusza i spółkę kapitałową z minimalnym prawem do udziału w zysku. Natomiast poprzez wspomniane łączenie funkcji faktyczna kontrola nad spółką skupiona jest w jednych rękach. Według Ministerstwa Finansów taka struktura ma charakter sztuczny oraz wiąże się z uzyskaniem korzyści podatkowej, bowiem skutkuje zachowaniem jednokrotności opodatkowania przy jednoczesnym ograniczeniu odpowiedzialności za zobowiązania charakterystycznym dla spółek kapitałowych.

Duch a litera prawa

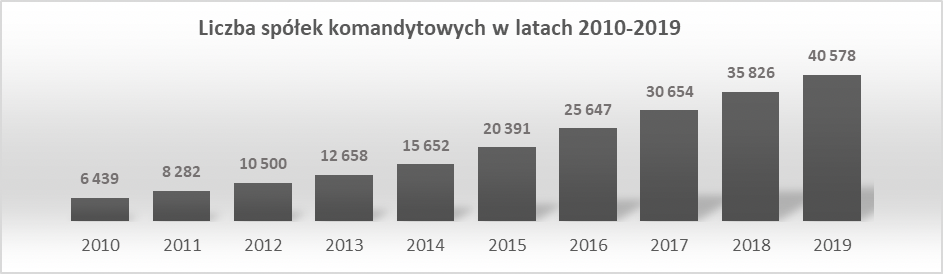

Dla poparcia swoich działań i zobrazowania obecnej sytuacji, Ministerstwo Finansów przedstawia wykres pokazujący liczbę spółek komandytowych w przedziale lat 2010 – 2019.

Dynamiczny przyrost sugeruje ustawodawcy optymalizacyjny charakter działań podatników, którzy – jak należy zauważyć – powołując na komplementariusza spółkę kapitałową, postępują zgodnie z prawem. Konstrukcja ta łączy zalety spółek osobowych i kapitałowych tj. jednokrotne opodatkowanie przy jednocześnie ograniczonej odpowiedzialności wspólników. Według Ministerstwa Finansów takie proceder zaburza równowagę konkurencyjną podmiotów na rynku, a jego ograniczenie pozwoli wyrównać szanse dla przedsiębiorców niekorzystających z praktyk optymalizacyjnych, a postępujących zgodnie z duchem prawa.

Warto zwrócić uwagę na fakt, iż najwyższe przyrosty nowopowstałych spółek, bo aż trzydziestoprocentowe, notowane są od 2014 roku. Dlaczego właśnie wtedy rozpoczął się trend wzrostowy? Powodem było nic innego jak analogiczne opodatkowanie podatkiem CIT spółki komandytowo-akcyjnej, która – tak jak obecnie spółka komandytowa – okazała się zagrożeniem dla systemu podatkowego, a wpływy z jej ówczesnego opodatkowania znacząco zasiliły budżet państwa.

Częściowa transparentność

Proponowany projekt ustawy w swoich założeniach nie ma na celu uderzać w przedsiębiorców – ma zapobiec zidentyfikowanym praktykom optymalizacyjnym. W tym celu ustawodawca postanowił częściowo zachować transparentność spółki komandytowej poprzez teoretycznie jednokrotne opodatkowanie komplementariusza. Wspólnik o nieograniczonej odpowiedzialności za zobowiązania spółki zyska prawo do pomniejszenia swojego podatku od dywidendy o podatek CIT zapłacony przez spółkę w proporcji odpowiadającej jego uczestnictwu w zyskach spółki. Wspomniany podatek od dywidendy wynosi 19%, więc jeżeli spółka komandytowa podlega podstawowej stawce podatku CIT – 19%, komplementariusz nie straci na wprowadzeniu nowych przepisów, ponieważ skorzysta z przewidzianych preferencji. Natomiast w innej sytuacji znajdą się komplementariusze spółek opodatkowanych w ramach „małego” CIT, którego stawka wynosi obecnie 9%. Spółki te nie odczują pomniejszonego podatku dochodowego, gdyż różnica, która powstanie między podatkiem CIT a podatkiem od dywidendy, oscylująca wokół 10%, będzie musiała zostać wpłacona do urzędu skarbowego. Zatem wysokość podatku w przypadku małych podatników nadal wynosić będzie 19%. Stracą więc nie podmioty generujące najwyższe zyski, ale małe i średnie przedsiębiorstwa, których ochrona powinna być priorytetem dla polityki gospodarczej państwa.

Zupełnie inaczej wygląda kwestia opodatkowania komandytariusza. Tak, może on liczyć na preferencje podatkowe, jednakże te obarczone są warunkami, których spełnienie w ogromnej większości przypadków wydaje się niemożliwe. Przewidziane zwolnienie w wysokości 50% uzyskanych przychodów przez komandytariusza, ale nie więcej niż 60 tys. złotych rocznie jest uzależnione m.in. od tego, czy posiada on bezpośrednio lub pośrednio co najmniej 5% udziałów w spółce będącej komplementariuszem, czy jest członkiem zarządu w spółce będącej komplementariuszem, czy jest podmiotem powiązanym ze wspólnikiem lub członkiem zarządu lub kiedy sposób kierowania spółką wskazuje na optymalizacyjny cel jej założenia. Biorąc pod uwagę strukturę właścicielską dzisiejszych spółek komandytowych, wydaje się, że grono beneficjentów preferencji ustawowych nie okaże się szerokie.

Kontrowersje i obawy

Wokół proponowanych zmian narosło wiele kontrowersji, rzucających cień na nowe rozwiązania. Samo założenie nowelizowanej ustawy, aby opodatkować podatkiem od osób prawnych spółki osobowe, czyli podmioty nieposiadające osobowości prawnej, jest dosyć niezrozumiałe dla opinii publicznej. Ponadto karanie podatników za wybór dopuszczalnej konstrukcji prawnej w ramach prowadzonej działalności gospodarczej budzi zastrzeżenia ekspertów i przedsiębiorców, wprowadzając stan niepewności prawnej, który ma niekorzystny wpływ na skłonność przedsiębiorstw do rozwoju.

Pośpiech jest zawsze złym doradcą, zwłaszcza w dobie kryzysu gospodarczego związanego z epidemią COVID-19. Początkowy okres 3 miesięcy między opublikowaniem a datą wejścia w życie projektu ustawy, wpływającego na tysiące przedsiębiorstw w Polsce, był bardzo nietrafionym pomysłem. Odroczenie tego terminu pozwoli przedsiębiorcom na dokładniejszą analizę gospodarczą obecnej sytuacji i może ustrzec ich przed pochopnymi posunięciami.

Sam projekt ustawy wzbudza obawy wśród podatników o dalsze funkcjonowanie na rynku spółek komandytowych, których atrakcyjność spadnie wraz z objęciem ich podatkiem CIT. Związane jest to w głównej mierze z restrykcjami nałożonymi na komandytariuszy oraz brakiem preferencji podatkowych dla komplementariuszy mniejszych spółek komandytowych płacących 9% CIT. Przewidywania dotyczące obniżenia atrakcyjności tej formy opodatkowania wydają się być poparte spadkiem ilości spółek komandytowo-akcyjnych po analogicznej zmianie przepisów z 2013 roku.

Refleksje końcowe

Działalność gospodarcza w formie spółki komandytowej była popularnym rozwiązaniem wśród nowopowstałych przedsiębiorstw ze względu na korzyści, które oferowała podatnikom. Należy jednak pamiętać, że nie zwalniała z płacenia podatków – nadal wymuszała na wspólnikach daninę na rzecz państwa. Faktem też jest, że rosnąca liczba zakładanych spółek komandytowych mogła wzbudzić podejrzenia Ministerstwa Finansów o zgodność stosowanych w ramach tej formy działalności rozwiązań z duchem prawa. Jednakże tak daleko idące zmiany opodatkowania powinny zostać najpierw poddane konsultacjom społecznym, a wynik takich konsultacji powinien zostać wzięty pod uwagę. Tego zabrakło w tym przypadku, ponieważ tu chodziło o czas, a przecież czas to pieniądz. Wpływy budżetowe wynikające z reformy mają być doraźnym remedium na pogrążoną w kryzysie gospodarkę. Jednakże chaotyczna zmiana podatkowej konstrukcji spółki w czasie trwającej epidemii koronawirusa stwarza dodatkową niepewność dla przedsiębiorców, co negatywnie wpływa na stabilność systemu podatkowego w Polsce, a przez to spowalnia rozwój przedsiębiorstw, zmniejszając wpływy budżetowe z ich opodatkowania.