„Twoja emerytura wyniesie tylko 30 proc. twojej pensji!” grzmią z nagłówków artykuły i nagrania wideo wielu polskich autorów zajmujących się edukacją finansową i zachęcaniem ludzi do oszczędzania. Choć doceniam walor edukacyjnych ich działalności, a nawet cel tego typu alarmistycznych prognoz, to należy powiedzieć sobie jasno – są one raczej mało prawdopodobne.

Ostatnio Marcin Iwuć, jeden z najpopularniejszych edukatorów finansowych, w programie Horyzonty uzasadniał potrzebę długoterminowego samodzielnego inwestowania „zdarzeniem pewnym, jakim będzie niski przelew z ZUS-u na emeryturze”. Czy to takie pewne, że emerytura będzie niska? Jaki będzie jej stosunek do naszego wynagrodzenia osiąganego w ciągu życia? Na te pytania postaram się odpowiedzieć niżej.

Skąd jednak bierze się owo 30%? Po pierwsze, ze wskaźnika zwanego „stopą zastąpienia”, który mówi nam jaki będzie stosunek średniej emerytury do średniej pensji w gospodarce. Ta miara będzie w kolejnych latach spadać ze względu na: 1) stale rosnące wynagrodzenia, które sprawiają, że kolejne roczniki pracujących zarabiają więcej niż poprzednie; 2) uwzględnianie w średniej bardzo niskich emerytur, które wynikają z krótkiego stażu pracy na oskładkowanych umowach; 3) ubywającą liczbą emerytów, którzy „załapali się” na stary, dość hojny, system.

Trzeba jednak pamiętać, że stopa zastąpienia to tylko pewien wskaźnik statystyczny, a nie sposób wyliczania mojej czy Twojej emerytury. W obecnym systemie emerytalnym w Polsce, nazywanym systemem zdefiniowanej składki, wysokość emerytur zależy od wysokości odłożonych przez całe zawodowe życie składek. A więc odkładamy co miesiąc pewien procent naszej pensji na nasze wirtualne konto, a w momencie przejścia na emeryturę ZUS dzieli całą uzbieraną kwotę na liczbę miesięcy życia, które statystycznie nam zostały na tej ziemi. Ponadto, kwota naszych oszczędności w ZUS jest co roku waloryzowana, a więc zwiększana o pewien procent, mający mniej-więcej odzwierciedlać wzrost polskiej gospodarki.

Co ważne dla naszego wywodu, w wyliczaniu emerytury nie występuje w żadnym miejscu średnie wynagrodzenie w gospodarce, liczba pracujących czy poziom oskładkowania pokolenia pracującego.

Te mają raczej wpływ na to, na ile emerytury będą finansowane ze składek, a na ile potrzebne będą dopłaty z budżetu państwa, ale dopłaty i tak już teraz mają miejsce (ok. 15%) i o żadnym upadaniu ZUS-u nie ma mowy. Pogarszająca się sytuacja demograficzna może więc mieć negatywne skutki na obciążenie podatkowe i ogólną kondycję gospodarki, ale nie ma na wysokość indywidualnych emerytur. Ich znaczące ograniczenie musiałoby być skutkiem decyzji politycznej, której w warunkach rosnącego udziału emerytów w bazie wyborców raczej bym się nie spodziewał.

Co ciekawe, a może nawet niepokojące, wartości bliskie 30 proc. prezentuje ZUS w swoim kalkulatorze emerytalnym dla osoby zarabiającej blisko mediany wynagrodzeń. Niestety, ZUS nie prezentuje parametrów, na podstawie których wylicza te wartości. Skierowałem Do ZUS-u pytanie o nie, jednak termin odpowiedzi został przesunięty, więc, gdy tylko otrzymam odpowiedź, zamieszczę tutaj aktualizację.

Trudność w wyliczeniu przyszłej emerytury stanowi oczywiście prognozowanie dochodów, jakie będziemy osiągali w przyszłości, ale to co nas interesuje w tym artykule to stosunek emerytury do pensji, a te są bardzo podobne niezależnie od tego czy obie te wartości są relatywnie niskie czy wysokie. Niewielkie różnice wynikają z opodatkowania emerytur, przede wszystkim z istnienia kwoty wolnej. Prognoza będzie oczywiście wymagała poczynienia pewnych założeń, ale będą one dotyczyły wyłącznie wysokości składki emerytalnej, dalszego spodziewanego trwania życia i stopy waloryzacji.

Waloryzacja

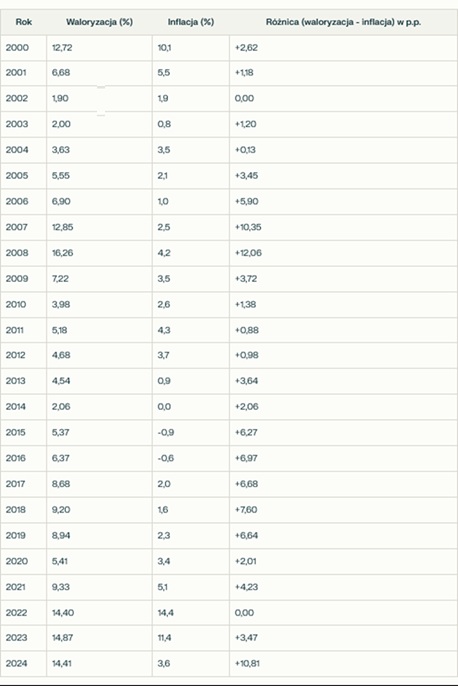

Przyjrzyjmy się często pomijanemu lub niedocenianemu elementowi systemu emerytalnego, który ma decydujący wpływ na wysokość naszych emerytur. Jest nim fakt, że składki odłożone w ZUS podlegają corocznej waloryzacji, a więc powiększeniu o procent ustalany zgodnie z ustawowym algorytmem, co ma przede wszystkim chronić przyszłych emerytów przed inflacją. Dokładnie rzecz biorąc, stopa waloryzacji równa jest inflacji w poprzednim roku plus stopie wzrostu zbieranych składek (a to wynik dwóch zjawisk – poziomu wynagrodzeń i liczby pracujących). Nawet jeśli ta druga wartość byłaby ujemna, to waloryzacja będzie równa inflacji. Dzięki drugiemu składnikowi sumy nawet w wyjątkowym okresie deflacji, składki emerytów waloryzowano, i to dość znacząco, w górę.

W latach 2000-2024 w najgorszych dwóch latach stopa waloryzacji była równa inflacji, a w najlepszym przewyższała ją aż o 12 pkt. proc. To niesamowicie korzystne oprocentowanie, biorąc pod uwagę, że pod względem ryzyka możemy porównywać je z obligacjami skarbowymi – oba są bowiem twardym zobowiązaniem państwa. Jedyną różnicę stanowi nieznany z góry współczynnik waloryzacji w kolejnych latach. Patrząc wstecz wiemy, że był on bardzo korzystny, choć nie stanowi to gwarancji na przyszłość.

W ostatnim dwudziestopięcioleciu, a więc od początku waloryzowania składek, średniorocznie stopa waloryzacji była o 4,16 proc. wyższa od inflacji w danym roku.

Warto porównać tę stopę zwrotu z odsetkami, które dają długookresowe obligacje skarbowe. Te aktywa są bowiem najczęściej polecane przez osoby zajmujące się finansami osobistymi jako sposób lokowania środków, które chcemy mieć zabezpieczone przed wahaniami rynku. Porównanie to wypada zdecydowanie na korzyść ZUS-u: dziesięcioletnie „zwykłe” obligacje (EDO) oferują 2% rocznie ponad inflację, a dwunastoletnie obligacje „za 800+” (ROD) 2,5% ponad inflację.

Stopa waloryzacji konta głównego ZUS w porównaniu z inflacją

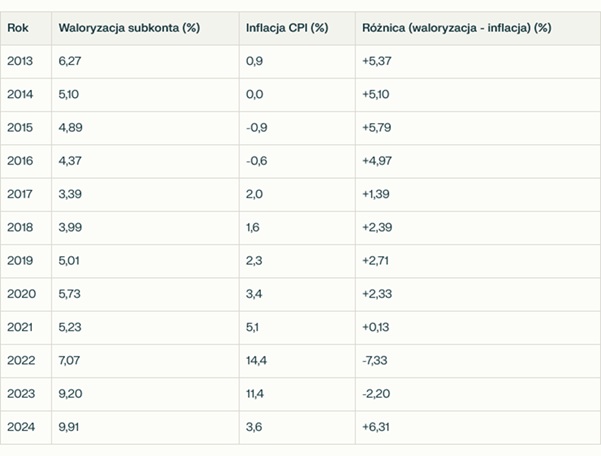

Niestety w tym miejscu system się nieco komplikuje, ponieważ nie jest to jedyna stopa waloryzacji, którą stosuje ZUS. Co może być niespodzianką dla osób, które wchodziły do systemu już po obowiązkowym uczestnictwie w OFE – nasze składki dzielone są na nasze konto główne w ZUS oraz subkonto, z którego środki podlegają dziedziczeniu w przypadku śmierci przed lub na początku pobierania emerytury. Na subkonto trafia 7,3 proc. naszej pensji, a więc ok. 37 proc. składki emerytalnej (pomijam już możliwość przekazywania części z tego do OFE). I to subkonto waloryzowane jest inną stawką – historycznie niższą niż pozostałe środki – równą średniemu wzrostowi PKB z ostatnich 5 lat. Stopa ta nie zawsze pozwalała utrzymać siłę nabywczą, gdyż w latach 2022-2023 była niższa od średniorocznej inflacji. Mimo to odkąd stosuje się tę waloryzację, średnia jej stopa wynosiła niemal 2,5 proc. ponad inflację. Dlatego przy szacowaniu swojej emerytury musimy uwzględnić nieco niższą waloryzację części naszych oszczędności.

Stopa waloryzacji subkonta w porównaniu z inflacją

Większe netto

Porównując pensję z emeryturą musimy również pamiętać, że od tej ostatniej nie pobiera się składki… emerytalnej, czyli będąc na emeryturze nie odkładamy już na nią.Tym samym każde 1000 zł brutto emerytury to o 97,60 zł więcej netto niż 1000 zł brutto pensji, gdyż składka pracownika wynosi 9,76 proc. (tyle samo dokłada za niego pracodawca). Dodatkowo nie odprowadzamy pozostałych składek związanych z pracą – rentowej (1,5 proc.) oraz chorobowej (2,45 proc.).

Inaczej mówiąc, emerytura, którą media określiłyby jako „niższa o 14 proc. niż pensja” oznacza de facto utrzymanie niemal niezmienionego poziomu dochodu „na rękę” po przejściu na emeryturę.

Przykład – jaka emerytura względem średniej pensji?

Przejdźmy może do konkretnego przykładu – przyjmujemy na jego potrzeby parametry systemu takie, jakie obowiązują dzisiaj, a więc składkę zdrowotną równą 9,76 proc. odliczane od pensji brutto i tyle samo dopłacane przez pracodawcę, wiek emerytalny 60 (dla kobiet) i 65 lat (dla mężczyzn) oraz długość dalszego trwania życia dla pierwszego przypadku 266,4 miesiąca i dla drugiego 220,8. Nasz wyobrażony pracownik pracuje od momentu skończenia 25 roku życia i otrzymuje aż do emerytury pensję bliską dzisiejszej medianie wynagrodzeń, czyli 6850 zł brutto, co netto da okrągłe 5000 zł. Załóżmy, że waloryzacja głównego konta będzie wynosiła 4 proc. rocznie ponad inflację, a subkonta 2,5 proc. ponad inflację, co odpowiada wartościom historycznym. W wieku 60 lat taka osoba ma na swoim koncie w ZUS ok. 1,07 mln zł, a jeśli pracuje do 65 roku życia, to uzbiera 1,36 mln zł. Jej emerytura wyniesie, odpowiednio 4 018 zł brutto albo 6 163 zł brutto, co po odliczeniu 9-procentowej składki zdrowotnej i 12-procentowego PIT-u powyżej kwoty wolnej (powyżej 2,5 tys. zł/m-c) daje nam 3 474 zł netto oraz 5 169 zł netto. Ponieważ waloryzacje liczyliśmy jako wartości ponad inflację, to są to kwoty w dzisiejszych złotych, uwzględniające spadek siły nabywczej. Inaczej mówiąc, emeryt otrzyma tyle, ile dziś kupiłby za podane wyżej kwoty.

W tym przykładzie wychodzi więc, że emerytura netto stanowiłaby 69% średniej pensji netto zarabianej w ciągu życia (u nas dla uproszczenia jednolitej przez całą karierę) dla kobiet oraz 103% dla mężczyzn. Wysoki wynik zawdzięczamy korzystnym stopom waloryzacji, jednak nawet zakładając niższe stopy – załóżmy 2,5 proc. ponad inflację na głównym koncie i równą inflacji na subkoncie, dostalibyśmy wyniki: 51% dla kobiet oraz 72% dla mężczyzn.

Przykład drugi – emerytura a ostatnia pensja

Poprzedni przykład pokazywał relację emerytury do średniego wynagrodzenia osiąganego w ciągu życia. Teraz spróbujmy policzyć indywidualną stopę zastąpienia, a więc relację pierwszej emerytury do ostatniej pensji, dla pracownika, którego dochody rosną w ciągu kariery. Przyjmijmy, że zaczyna on z poziomu niewiele wyższego od pensji minimalnej – 5 000 zł brutto i jego wynagrodzenie rośnie realnie (a więc uwzględniając inflację) o 2,7 proc. rocznie, co jest średnią wartością w Polsce w XXI wieku. W wieku 60 lat taka osoba będzie zarabiała 12 370 zł brutto (w dzisiejszych złotych), a gdyby pracowała do 65 r. ż. – 14 132 zł. Emerytura na rękę, którą otrzyma będzie wynosiła 44 proc. ostatniej pensji netto w pierwszym przypadku, a w drugim – 61 proc. Oczywiście, jest to odczuwalny spadek dochodów, ale pamiętajmy, że porównujemy do ostatniej pensji, a więc najwyższej w ciągu całej kariery. Nie jest to też tak dramatyczny spadek, jak zejście do przytaczanych 30 proc. Osiągnięcie tak niskiej stopy zastąpienia byłoby możliwe dopiero w przypadku, gdyby przez cały okres pracy waloryzacja obu kont była bliska inflacji. Być może ZUS zakłada właśnie scenariusz waloryzacji bliskich inflacji, a do tego porównuje emeryturę brutto z wynagrodzeniem brutto, co zaniża wynik.

AKTUALIZACJA:

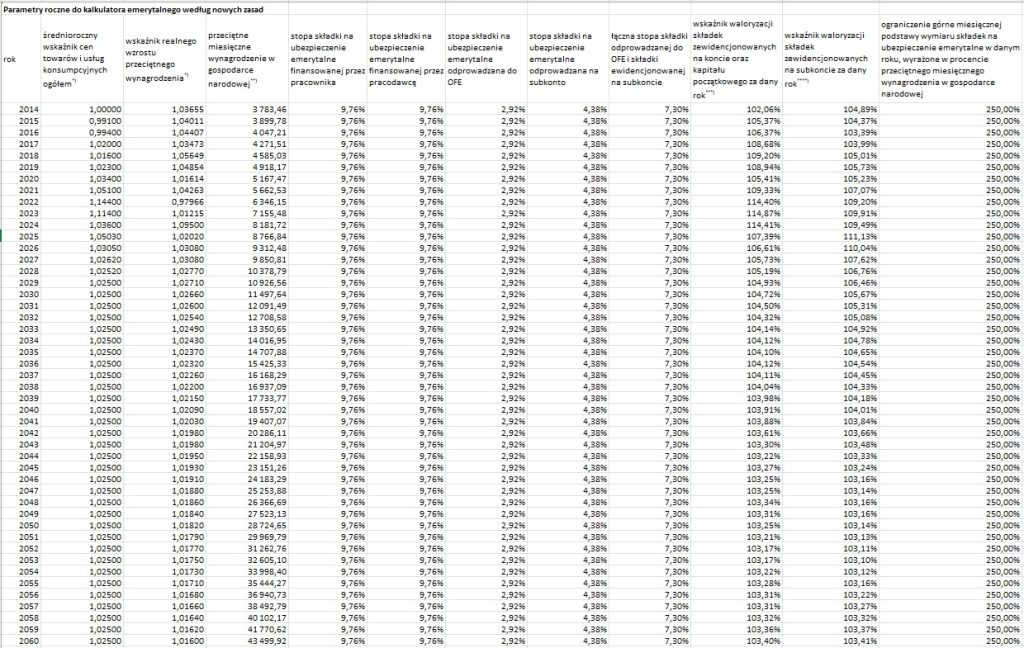

Po otrzymaniu od ZUS tabeli parametrów wykorzystywanych w kalkulatorze, możemy potwierdzić, że przyjmowane przez ZUS stopy waloryzacji są znacząco niższe od historycznych. Na lata 2025-2064 stopa waloryzacji konta głównego prognozowana jest średnio na poziomie 1,3 proc. powyżej inflacji, a subkonta 1,8 proc. Stosując te prognozowane stopy waloryzacji do pierwszego przykładu otrzymamy emeryturę w wysokości 47 proc. średniej pensji dla kobiety oraz 63 proc. średniej pensji dla mężczyzny. Dla drugiego przykład, odpowiednio, 31 oraz 40 proc. ostatniej pensji – wszystkie wartości porównywane netto do netto.

Prognozy te wynikają bezpośrednio z długookresowych założeń makroekonomicznych otrzymywanych od Ministerstwa Finansów, (w założeniach tych, np. inflacja od 2029 r. zawsze wynosi 2,5 proc. rocznie, zgodnie z obecnym celem inflacyjnym). Wspomniana tabela wklejona jest na końcu artykułu.

Na naszych przykładach widać też, jakie znaczenie dla tych wartości ma moment przejścia na emeryturę. Jego odwlekanie może być szczególnie opłacalne dla kobiet, które statystycznie przeżywają dłużej niż okres brany przez ZUS ze wspólnej dla kobiet i mężczyzn tablicy spodziewanego dalszego trwania życia.

Dlatego też kobiety przeciętnie otrzymają w ciągu swojej emerytury więcej niż mają odłożonych składek, a im więcej tych miesięcy i im wyższa emerytura tym bardziej na plus będzie emerytka w sumarycznym rozliczeniu. Dla naszego pierwszego przykładu – stałej pensji – kobieta, która przeżyje do 85 r.ż. (średnia z tablicy dla kobiet), odwlekając o 5 lat przejście na emeryturę z 60 do 65 r. ż., nie tylko zwiększy o 1 700 zł swoją miesięczną emeryturę netto, ale też „wyciągnie” z ZUS-u o prawie 120 tys. zł więcej do końca życia, uwzględniając w tym składki, które musiała odprowadzać przez dodatkowych 5 lat. Ponadto, osoby pracujące po osiągnięciu wieku emerytalnego zwolnione są z PIT-u do 85,5 tys. zł przychodów.

Powyższe wyliczenia przedstawiają scenariusz osoby pracującej na etacie, inaczej sytuacja będzie się przedstawiać, np. dla przedsiębiorców, którzy korzystają z innych zasad oskładkowania, czy osób, które nie przepracują pełnych 35/40 lat, które dziś stanowią wiek produkcyjny. Jeśli jednak ich emerytury będą znacząco niższe względem wcześniejszych dochodów to nie przez niesprawiedliwość systemu, zmiany demograficzne czy oszustwa ZUS-u, a jedynie przez mniejszą wysokość odprowadzonych składek, wynikające np. w przypadku przedsiębiorców z wywalczonych przez nich niższych poziomów oskładkowania. Z takich przypadków bierze się, z resztą, niska stopa zastąpienia, która jest średnią ze wszystkich, nawet groszowych, emerytur.

Iluzja biedy

Na początku doceniłem walor edukacyjny i motywacyjny uproszczeń takich jak „30 proc. pensji”, których prawdziwość powyżej zweryfikowałem. W rzeczywistości, pracownik, który przez całe życie płacił składki, może spodziewać się emerytury bliższej realnym 60-80 proc. swojej średniej pensji, choć zależy to od stóp waloryzacji – a więc od wzrostu PKB, wynagrodzeń i liczby pracujących. W porównaniu z ostatnią pensją będą to wartości o ok 20 pkt. proc. mniejsze, zakładając dość przeciętne, rosnące wynagrodzenie w ciągu życia. Rzecz jasna, gdy ktoś po pięćdziesiątce nagle zacznie zarabiać kilkukrotnie więcej niż poprzednio, to ta relacja znacznie spadnie, ale trudno uznać to za niekorzystny scenariusz.

Jak to zwykle bywa w przypadku nieprawdy, utrzymywanie iluzji emerytalnej biedy ma też, a może przede wszystkim, swoją negatywną stronę. Mylne przeświadczenie (wręcz pewność!), że emerytura wyniesie 30 proc. pensji, a często powątpiewanie w jakiekolwiek emerytury z ZUS, wzmacnia nieufność do powszechnego systemu emerytalnego, a tym samym powoduje traktowanie składek emerytalnych jak utopionych pieniędzy, z których co najwyżej niewielką część uda nam się odzyskać.

Skutki takiego poglądu – oczywiście nie pochodzącego wyłącznie od osób zajmujących się finansami osobistymi – są i indywidualne i społeczne. Te pierwsze to niedoszacowanie swoich oszczędności. Ludzie uznający cyferki w systemie ZUS za nic nie znaczące, nie mogą ocenić swojej sytuacji materialnej zgodnie z prawdą. Uważając się za gorzej zabezpieczonych na emeryturę niż są w rzeczywistości, będą zbyt oszczędni. Możemy zbywać ten problem, mówiąc, że lepiej oszczędzić więcej niż mniej, ale wiemy, że oszczędność też powinna mieć swoje granice, a przesadna może oznaczać gorsze odżywianie, brak wypoczynku, zaniedbanie rodziny itp.

Wierzę, że właściwa droga planowania swoich finansów rozpoczyna się od realnej, a nie znacznie zaniżonej, oceny swoich przyszłych dochodów.

Drugi aspekt, społeczny, daje o sobie znać przy okazji propozycji reform czy nowych wyjątków i specjalnych rozwiązań do systemu emerytalnego. Różne propozycje zmniejszające składki emerytalne cieszą się poparciem społecznym, nawet jeśli oznaczają w przyszłości dopłacanie przez budżet państwa do emerytur i to nie tych najbardziej potrzebujących seniorów, ale też ludzi, którzy osiągali wysokie dochody. Usprawiedliwianie takiej niesprawiedliwości bierze się z przekonania, że emerytur i tak nie będzie albo będą w jakichś nieuzasadnionych, ale na pewno mikroskopijnych wysokościach.

Skoro zaś system emerytalny jest skazany na porażkę, to nie ma sensu dbać o jego sprawiedliwość czy proporcjonalność. Jedyne co można dobrego z nim zrobić to unikać dokładania jak większej ilości pieniędzy przez jak największą grupę osób. Że oznacza to jakieś nieuzasadnione przywileje dla przedsiębiorców? Nieistotne. Że nagle wszyscy emeryci dostają dodatkowe świadczenie bez względu na poziom dochodów? Nieważne. Wszak ZUS to czarna dziura i jeśli możemy powstrzymać jakikolwiek pieniądz przed wpadnięciem w nią albo możemy, choćby z pogwałceniem wszelkiej sprawiedliwości, wyciągnąć cokolwiek z jej wnętrza – to jest to dobre. Takie przeświadczenie podtrzymują opowieści o „30% pensji” czy o tym, że „ZUS za 5/10/15 lat upadnie”.

Skutkiem tego nie da się w Polsce zreformować systemu emerytalnego w przemyślany i odpowiedzialny sposób, bo jedyną akceptowaną społecznie jego zmianą jest zmniejszanie składek, skracanie stażu pracy i zwiększanie świadczeń – każdemu, zawsze i na stałe.

Wesprzyj nas

Uważasz ten materiał za wartościowy? Podziękuj nam, przelewając symbolicznego piątaka!

Podzielasz naszą misję i chcesz, by powstawały kolejne artykuły, raporty i podcasty? Wesprzyj naszą pracę wybraną przez siebie kwotą!

Ten artykuł publikujemy na otwartej licencji Creative Commons Uznanie autorstwa-Użycie niekomercyjne 4.0. Możesz kopiować i rozpowszechniać ten utwór do celów niekomercyjnych pod warunkiem podania jego autora. Prosimy również o podanie pierwotnego źródła – nazwy Centrum Myśli Gospodarczej lub strony cmg.org.pl.